On distingue en Espagne 3 types de prêts: À taux variable, à taux fixe, mais aussi à taux mixte.

Historiquement, c’est le taux qui a toujours été utilisé en Espagne. Basé sur l’Euribor, un indice révisé tous les 6 mois a 1 an (auquel on rajoute un pourcentage négocié avec la banque), les taux variables ont l’avantage d’être bas, voire très bas. Depuis 2019, l’Euribor est même négatif, ce qui rend les prêts très intéressants. Attention toutefois, car l’achat d’un bien se fait sur le long terme. En cas de crise ou de récession, l’Euribor peut très vite augmenter, ce qui a été par exemple le cas en 2008 où le taux est monté à plus de 5%.

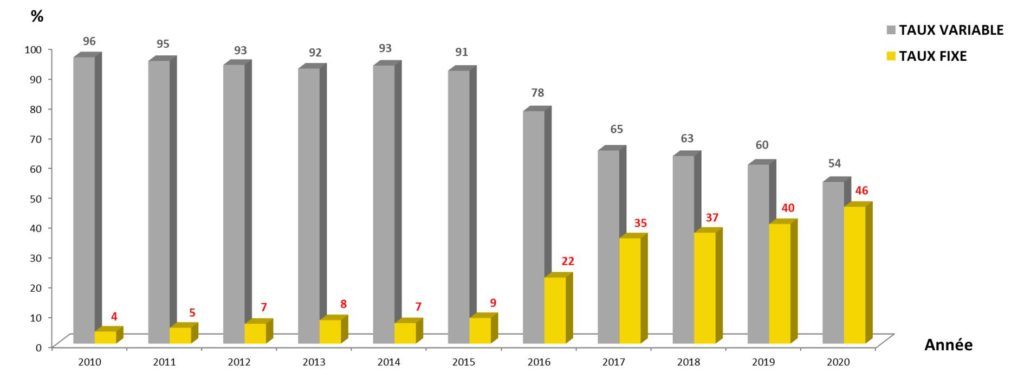

L’avantage de ce prêt est que la somme à rembourser chaque mois sera toujours la même. C’est le type de prêt que j’ai effectué, mais également celui que je vous recommande. Alors que le taux fixe n’est pas le taux de prédilection en Espagne, il se fait de plus en plus courant. En 2020, il représente 46% des hypothèques signées.

Ce type de prêt est moins courant. C’est un mélange entre le taux fixe et le taux variable: les premières années, la somme à rembourser à la banque sera la même, puis les années suivantes, elle sera basée sur l’Euribor.

ATTENTION

Les banques essaieront toujours de vous orienter vers les taux variables, ventant le faible taux de l’EURIBOR. Ayez toujours en tête que l’achat se fait généralement sur plus de 15 ans, et que même si le taux sera favorable les 5 prochaines années, il pourrait ne pas l’être par la suite. Signer un prêt à taux fixe vous donnera une sécurité supplémentaire.