L’Euríbor, de son vrai nom Europe Interbank Offered Rate, est un indice auquel les entités bancaires de la zone Euro empruntent de l’argent.

En Espagne, l’Euríbor est utilisé dans le cadre de prêts à taux variable: ce taux vient s’ajouter à celui négocié avec la banque lors d’un emprunt hypothécaire.

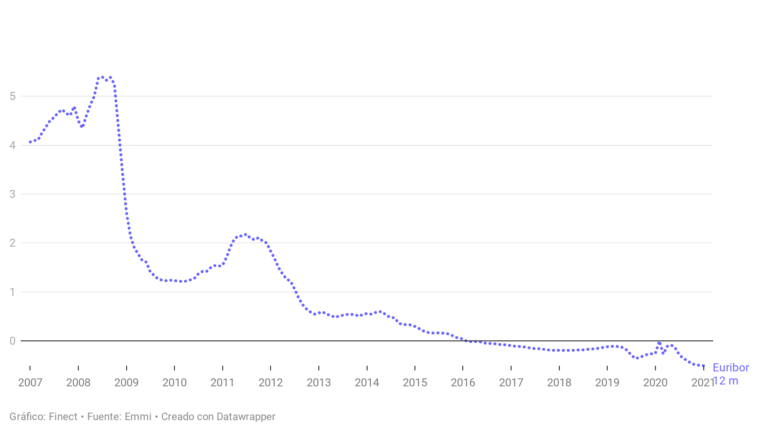

C’est désormais une tendance qui se confirme: l’Euribor reste négatif, et cela depuis plus de 4 ans. Ce taux n’est pas remonté au-delà des 0% depuis Février 2016

Si vous souhaitez obtenir un prêt à taux variable, l’évolution de l’Euribor vous intéressera tout particulièrement.

Rappelons-le: un prêt à taux variable se compose de l’Euríbor auquel s’ajoute ce que l’on appelle « le diferencial » (la partie fixe négociée avec la banque). Exemple: si vous négociez un taux variable à Euribor +1% aujourd’hui, vous pairez 0,63% (1% – l’Euribor qui est actuellement négatif à -0,27%). Ce taux sera révisé 6 mois à 1 an.

Attention toutefois: comme vous pouvez le voir sur le graphique ci-dessous, l’Euribor peut atteindre des sommets (5,6% au plus fort de la crise en 2018), ce qui impactera directement le montant que vous aurez à rembourser mensuellement.